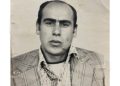

34 565; 36 000; 20 000; 13 468_ ჯამში 104 033 ლარი სახელმწიფო სამხედრო სამეცნიერო-ტექნიკური ცენტრი „დელტა“-ს გენერალური დირექტორის შოთა კვარაცხელიას გასული წლის ფინანსურ შემოსავლებს ასახავს.

როგორც კვარაცხელიას ქონებრივი დეკლარაციიდან ირკვევა, მას გარდა „დელტა“-ს აღმასრულებელი დირექტორის თანამდებობისა, კიდევ 3 სხვა თანამდებობა უჭირავს.

კერძოდ, სსიპ დელტა დემილიტარიზაციის საგრანტო პროექტის მენეჯერის, შპს თბილავიამშენის დირექტორის და სს თამ-ის (თბილავიამშენი) სამეთვალყურეო საბჭოს წევრის.

დეკლარაციის მიხედვით, სსიპ დელტას აღმასრულებელი დირექტორის თანამდებობიდან შოთა კვარაცხელიას გასულ წელს 34565,67 ლარის შემოსავალი მიუღია.

შპს თბილავიამშენის დირექტორის თანამდებობიდან – 36000,00 ლარი;

სს თამ-ის (თბილავიამშენი) სამეთვალყურეო საბჭოს წევრის თანამდებობიდან – 20000,00 ლარი, ხოლო სსიპ დელტა დემილიტარიზაციის საგრანტო პროექტის მენეჯერის თანამდებობიდან 13468,26 ლარის შემოსავალი აქვს მიღებული. ჯამში კი, როგორც ზემოთ აღვნიშნეთ, მისი შემოსავალი 104 033,93 ლარი ყოფილა.

აქვე უნდა აღინიშნოს, რომ კვარაცხელიას აღნიშნული თანამდებობები გასულ წელსაც ეკავა. 2016 წელს შევსებული დეკლარაციიდან ირკვევა, რომ მას ჯამში 119 254 ლარის შემოსავალი მიუღია.

რაც შეეხება 2015 წელს შევსებულ დეკლარაციას, მასში აღნიშნულია, რომ შოთა კვარაცხელიას სსიპ “დელტას” აღმასრულებელი დირექტორის, შპს “თბილავიამშენის” დირექტორის და სს “თამ”-ის სამეთვალყურეო საბჭოს წევრის თანამდებობები ეჭირა და ჯამში – 93 777,28 ლარის შემოსავალი აქვს მიღებული.

არღვევს თუ არა კვარაცხელია კანონს რამდენიმე სხვადასხვა სამსახურის აღმასრულებელ თანამდებობაზე ყოფნით, ამის შესახებ „გურია ნიუსთან“ საუბრისას ინფორმაციის თავისუფლების განვითარების ინსტიტუტის (IDFI) იურისტი ნინო მერებაშვილი ამბობს, რომ კანონი მას სხვადასხვა თანამდებობის დაკავებას არ უკრძალავს, თუმცა ჩნდება კითხვის ნიშნები, როგორ ახერხებს ის სამსახურებრივი მოვალეობის შესრულებას სხვადასხვა თანამდებობაზე.

„საჯარო სამსახურის შესახებ კანონის“ მიხედვით, პირი, რომელიც დასაქმებულია საჯარო სამსახურში არ შეიძლება ეწეოდეს სხვა სახის საქმიანობას გარდა კულტურულ, საგანმანათლებლო ან რელიგიური საქმიანობისა.

მაგრამ იქედან გამომდინარე, რომ ეს პირი არ ითვლება საჯარო მოხელედ, რადგან არის კერძო სამართლის იურიდიული პირის ხელმძღვანელი, მიუხედავად იმისა, რომ ეს კერძო სამართლის იურიდიული პირი არის სახელმწიფოს მონაწილეობით დაფუძნებული, აკრძალვას ჩვენი მოქმედი კანონმდებლობა არ ითვალისწინებს.

მაგრამ მიუხედავად იმისა, რომ კანონმდებლობა მსგავსი სახის შემთხვევების აკრძალვას არ იცნობს, ლოგიკურად მოაზროვნე ადამიანისთვის გასაგებია, რომ ინტერესთა კონფლიქტს აქვს ადგილი,რაც შესაძლოა კანონის ხარვეზადაც ჩაითვალოს. ანუ სსიპ-ის ხელმძღვანელებს, მიუხედავად იმისა, რომ ეკისრებათ ვალდებულება შეავსონ დეკლარაციები, მხოლოდ ამ მიზნისთვის ითვლებიან საჯარო მოხელეებად, სხვა მიზნებისთვის საჯარო მოხელეები არ არიან“, _ აღნიშნავს მერებაშვილი.

მისივე თქმით, „კერძო სამართლის იურიდიულ პირებთან როდესაც გვაქვს საქმე, იგივე საჯარო ინფორმაციის ხელმისაწვდომობის მხრივადაც, კანონმდებლობა მათ არ აიგივებს ადმინისტრაციულ ორგანოებთან, მიუხედავად იმისა, რომ ახორციელებენ საჯარო ფუნქციებს, რომლებიც არანაკლებ მნიშვნელოვანია საზოგადოებრივი ცხოვრების სფეროს მოწესრიგებისთვის, ვიდრე სამინისტროების საქმიანობა“.

„თუმცა, სამწუხაროდ, ხშირ შემთხვევაში, ასეთ დროს კანონმდებლობა მათზე არ ავრცელებს იგივე სახის მოთხოვნებს, როგორც საჯარო უწყებებზე. კითხვები შესაძლოა გაუჩნდეს ნებისმიერ მოქალაქეს, კანონისგან დამოუკიდებლად და შესაძლოა ნეგატიური განწყობა გამოიწვიოს. გამოდის, რომ კანონის დარღვევა არ არის, თუმცა, საზოგადოებისთვის ეს იქნება კითხვის ნიშნების წარმოშობის საფუძველი“, _ აღნიშნავს მერებაშვილი.

ცნობისთვის, სახელმწიფო სამხედრო სამეცნიერო-ტექნიკური ცენტრი „დელტას“ საქართველოს პრეზიდენტის ბრძანებულებით შექმნილი საჯარო სამართლის იურიდიული პირია. ცენტრი 2010 წელს ექვსი სამეცნიერო-კვლევითი ინსტიტუტის და საწარმოო ობიექტის გაერთიანებით შეიქმნა. ორგანიზაციის მუშაობის სფერო ძირითადად ორიენტირებულია თავდაცვითი მრეწველობის და გარკვეულწილად სამოქალაქო მიმართულებით. ცენტრი წარმოადგენს სახელმწიფო მმართველობის ორგანოებისაგან განცალკევებულ ორგანიზაციას, თუმცა მის სახელმწიფო კონტროლს საქართველოს თავდაცვის სამინისტრო ახორციელებს.

ცენტრის ძირითადი ამოცანა ეროვნული სამხედრო მრეწველობის განვითარების ხელშეწყობაა. თანამედროვე და ინოვაციური სამხედრო ტექნოლოგიების პროექტირება-წარმოებაში დანერგვა, მსოფლიო ტენდენციებს მორგებული საბრძოლო ტექნიკის და შეიარაღების დაპროექტება, შექმნა და სერიული წარმოება. სახელმწიფო სამხედრო სამეცნიერო-ტექნიკური ცენტრი „დელტა“ საქართველოში ერთადერთი ორგანიზაციაა, რომელიც თავდაცვითი მრეწველობის სფეროში მოღვაწეობს. დღეისათვის „დელტას“ გააჩნია როგორც ინტელექტუალური, ასევე ტექნიკური რესურსი, რომლის საშუალებითაც შეუძლია დააპროექტოს და აწარმოოს როგორც სამხედრო, ასევე სამოქალაქო დანიშნულების პროდუქცია.

რაც შეეხება თამ „თბილავიამშენს“, მანქანათმშენებლობის ყველაზე მსხვილი კომპანიაა კავკასიაში.

2004 წლამდე სახელმწიფო საკუთრებაში მყოფი საწარმოს სახით არსებობდა. 2005 წელს საქართველოს მთავრობის გადაწყვეტილებით პირდაპირი მიყიდვის წესით დაახლოებით $67 მილიონად გადაეცა საწარმოს კოლექტივს, შპს „თბილავიამშენს. ჩამოყალიბდა სააქციო საზოგადოება „თამ“ (თბილავიამშენი), მთავარი საქმიანობის სფერო თვითმფრინავმშენებლობა (პრივატიზაციის პირობის თანახმად).

2010 წლის 1 ივლისს გაკეთდა თავდაცვის სამინისტროს და თბილავიამშენის ერთობლივი განცხადება, რომ სააქციო საზოგადოების ძირითადი მფლობელი შპს „თბილავიამშენი“ სამინისტროს დაქვემდებარებაში გადადის სსიპ-ის სტატუსით, რაც სამხედრო-სარემონტო-სამრეწველო კომპლექსის შექმნას გულისხმობს. გადაწყვეტილება დიდი ხნის თანამშრომლობით და სახელმწიფო კონტრაქტების პრივილეგირებით აიხსნა, რაც პრივატიზაციის ერთ-ერთი პირობა იყო.

რაც შეეხება სსიპ-სახელმწიფო სამხედრო სამეცნიერო-ტექნიკური ცენტრი „დელტა“-ს გენერალური დირექტორის შოთა კვარაცხელიას საკუთრებაში არსებულ ქონებას, დეკლარაციის მიხედვით, ის ფლობს მსუბუქი ავტომანქანა Toyota RAV4-ს, რომელიც 2011 წელს 8000,00 ლარად შეუძენია.

დეკლარაციის თანახმად, სხვა უძრავ-მოძრავი ქონება მას არ გააჩნია.

დეკლარაციის შევსების მომენტში, შოთა კვარაცხელიას საქართველოს ბანკის მიმდინარე ანგარიშზე 1964,42 ლარი ჰქონდა, ხოლო ამავე ბანკიდან 2627,66 -დოლარის(-) სამომხმარებლო სესხი ჰქონდა აღებული.

გარდა ამისა, შოთა კვარაცხელია შპს „22 რაუნდის“ პარტნიორია (50,00% წილი) 2008 წლიდან. საწარმოო კაპიტალის ოდენობა 200,00 ლარია; თანაპარტნიორი კი, ვახტანგ ბერიძე.