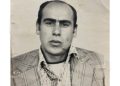

ოზურგეთის მუნიციპალიტეტის გამგებლის მერაბ ჭანუყვაძის ქონებრივ დეკლარაციაში მის თანამდებობასთან შეუთავსებელი საქმიანობიდან მიღებული სოლიდური შემოსავალია აღნიშნული. კერძოდ, ჭანუყვაძის 2015 და 2016 წლების დეკლარაციებში აღნიშნულია, რომ მას შპს "ჯი თი მოტორსის" მენეჯერის პოსტიდან 24 668.00 ლარის შემოსავალი აქვს აღებული.

ოზურგეთის მუნიციპალიტეტის გამგებლის მერაბ ჭანუყვაძის ქონებრივ დეკლარაციაში მის თანამდებობასთან შეუთავსებელი საქმიანობიდან მიღებული სოლიდური შემოსავალია აღნიშნული. კერძოდ, ჭანუყვაძის 2015 და 2016 წლების დეკლარაციებში აღნიშნულია, რომ მას შპს "ჯი თი მოტორსის" მენეჯერის პოსტიდან 24 668.00 ლარის შემოსავალი აქვს აღებული.

"გურია ნიუსთან" მერაბ ჭანუყვაძე ამბობს, რომ დეკლარაციაში აღნიშნული თანამდებობა 2014 წლამდე ეკავა, 2015 და 2016 წლების დეკლარაციებში კი "სავარაუდოდ, შეცდომა გაიპარა".

IDFI-ს იურისტს, ნინო მერებაშვილს კი მიაჩნია, "ჭანუყვაძის დეკლარაციაში აშკარად არის კანონდარღვევა".

"თანამდებობის პირებს საჯარო სამსახურში ინტერესთა შეუთავსებლობისა და კორუფციის შესახებ კანონის თანახმად, ეკრძალებათ ეკავოთ რაიმე სახის თანამდებობა საწარმოებში. ასევე, ეკრძალებათ შემოსავლის მიღება, გარდა დივიდენდისა. ერთადერთი რისი უფლებაც აქვთ, შეიძლბა იყვნენ მეწილეები და მიიღონ დივიდენდი ამ თანამდებობიდან. მაგრამ დირექტორის, ხელმძღვანელის პოზიცია არ შეიძლება რომ ეკავოთ. ჭანუყვაძის დეკლარაციაში კი აღნიშნულია, რომ მას დირექტორის თანამდებობა უჭირავს და შემოსავლის სახით 25 ათას ლარამდე შემოსავალი აქვს მიღებული. თუ ეს დივიდენდის სახით არის მიღებული, მაშინ კანონსაწინააღმდეგო ეს არ იქნება, ხოლო თუ მას დირექტორის პოზიცია უჭირავს ეს კანონდარღვევაა.

გარდა ამისა, თვითმმართველობის კოდექსში პირდაპირ წერია, რომ გამგებლის უფლებამოსილების შეწყვეტის ერთ-ერთი საფუძველი "ინტერესთა შეუთავსებლობისა და კორუფციის შესახებ" კანონის დარღვევაა. კანონდარღვევა კი, ის არის, რომ ეს პირი შპს-ს მენეჯერია და შემოსავალს იღებს", _ აღნიშნავს მერებაშვილი "გურია ნიუსთან" საუბრისას.

იურისტი ფიქრობს, რომ აუცილებელია დეკლარაციებზე მონიტორინგი დაწესდეს. "რადგან გვქონია შემთხვევები, რომ კონკრეტულ თანამდებობის პირებს ან საერთოდ არ ჰქონიათ დეკლარაცია წარდგენილი, მონაცემები მითითებული იყო არასწორად, ან საერთოდ არ ეწერა.

საჯარო სამსახურის შესახებ ახალი კანონი ამიტომაც მიიღეს, რომ რეფორმის ფარგლებში გამოსწორებულიყო ეს ხარვეზები. იქ გაწერია, რომ საჯარო სამსახურის ბიუროს დაევალება მონიტორინგი გაუწიოს დეკლარაციაში მითითებულ მონაცემებს. ამ მონიტორინგის განხორციელების სხვადასხვა მექანიზმია – შემთხვევითი შერჩევა, არის განსაკუთრებული რისკ-ფაქტორის მქონე დაწესებულებების ხელმძღვანელების დეკლარაციების შემოწმების მექანიზმი და მესამე გზა, თუ განცხადებით მიმართავს რომელიმე პირი საჯარო სამსახურის ბიუროს, ამოწმებენ კონკრეტული პირის დეკლარაციას. თუმცა, ეს კანონი 2017 წლის 1 იანვრიდან ამოქმედდება.

თუმცა, საჯარო სამსახურის ბიუროს მხოლოდ ამ დარღვევის აღმოჩენა დაევალება, დისციპლინური პასუხისმგებლობის დაკისრება სცილდება ამ სამსახურის კომპეტენციას და შედის იმ უწყების კომპეტენციაში, ვის მიერაც არის დანიშნული ეს პირი თანამდებობაზე", _ ამბობს იურისტი.

მიიჩნევს თუ არა "შეცდომით ჩაწერილ" ინფორმაციას კანონდარღვევად ოზურგეთის გამგებელი, ამის გასარკვევად პირადად მას დავუკავშირდით.

ჭანუყვაძე აცხადებს, რომ "ეს სულაც არ არის უცნაური ფაქტი; პატარა შეცდომაა".

"ძველი ჩანაწერია შიგნით ჩარჩენილი და ვერ ვცვლი ეს არის ძველი ჩანაწერი, რომელიც უნდა წაიშალოს. დავუკავშირდი საჯარო სამსახურის ბიუროს, მაგრამ არ მაცვლევინებს ჩანაწერს. რადგან მივეცი ეს ინფორმაცია. არ მინახავს ეს ინფორმაცია, ალბათ, ავტომატურად გადმოყვა, 2014წლის დეკლარაციაში ხომ უნდა ჩაწერილიყო, 2013 წელს სად ვიყავი და რა ხელფასი მქონდა. ეს ინფორმაციაა ჩარჩენილი, რომელიც ვერ შევცვალე. წასაშლელი ინფორმაციაა. ჩემიდან იყო ეს ინფორმაცია 2013 წელს გადაცემული და როგორც ჩანს, ავტომატურად გადმოყვა. ეს სულაც არ არის უცნაური ფაქტი; შეცდომაა, მეტი არაფერი. გუშინ მინდოდა წამეშალა, მაგრამ პროგრამამ არ გამიშვა და არ წამაშლევინა", _ აღნიშნა ჭანუყვაძემ "გურია ნიუსთან" საუბრისას.

რაც შეეხება ოჯახის სხვა ქონებას, რომელიც გამგებლის დეკლარაციაშია აღნიშნული ასე გამოიყურება:

მერაბ ჭანუყვაძის დედა, ეთერ ჭანუყვაძე ფლობს ოზურგეთში, სოფელ შემოქმედში მდებარე 350.00 კვ.მ.-ის ფართობის საცხოვრებელ სახლს და ამავე სოფელში მდებარე 2100.00 კვ.მ.-ისა და 3500.00 კვ.მ-ის მიწის ნაკვეთებს.

რაც შეეხება ოჯახსის ფინანსურ მდგომარეობას, როგორც დეკლარაციაშია აღნიშნული ოჯახის შემოსავალი გასულ წელს ჯამში 49 640. 52 ლარი იყო.

კერძოდ, მერაბ ჭანუყვაძემ შპს "ჯი თი მოტორსის" მენეჯერის პოსტიდან 24 668.00 ლარი, საქართველოს ადმინისტრაციულ–ტერიტორიულ ერთეულებში (ლანჩხუთის, ოზურგეთის, ჩოხატაურის მუნიციპალიტეტები) სახელმწიფო რწმუნებულის–გუბერნატორის ადმინისტრაციის რწმუნებულის-გუბერნატორის პირველი მოადგილის მოვალეობის შემსრულებლის პოსტიდან 10930.52 ლარი, ხოლო ოზურგეთის მუნიციპალიტეტის გამგებელის თანამდებობისთვის 14 042.00 ლარის შემოსავალი მიიღო.

დეკლარაციის შევსების მომენტში კი, მის სახელფასო ანგარიშზე ვი–თი–ბი ბანკში 62.00 ლარი იყო, ხოლო ნაღდი ფულის სახით მერაბ ჭანუყვაძე 16000.00 ლარი ჰქონდა.

დედას, ეთერ ჭანუყვაძეს "ლიბერთი ბანკის" საპენსიო ანგარიშზე 2.00 ლარი, ხოლო ნაღდი ფულის სახით 20000 ლარი ჰქონდა.

დეკლარაციაში აღნიშნულია, რომ ოზურგეთის გამგებელი 2008 წლიდან შპს "ვი აი პი ბროკერთა კლუბის" პარტნიორია, თუმცა, დეკლარაციის მიხედვით, მას გასულ წელს ამ შპს-დან შემოსავალი არ მიუღია.

დაარღვია თუ არა კანონი ოზურგეთის მუნიციპალიტეტის გამგებელმა, რა მექანიზმი აქვს საჯარო სამსახურის ბიუროს დეკლარაციებზე მონიტორინგის კუთხით, ამ საკითხებზე "გურია ნიუსი" საჯარო სამსახურის ბიუროს დეკლარაციებზე მუშაობის დეპარტამენტის უფროსის დემნა ლობჟანიძის ინტერვიუს მოგვიანებით შემოგთავაზებთ.